Résumé hebdomadaire des marchés

Les bénéfices des sociétés technologiques augmentent et la saga tarifaire continue

Principaux points à retenir:

- La semaine dernière, les marchés se sont surtout concentrés sur deux facteurs : les bénéfices des sociétés technologiques à mégacapitalisation et les manchettes sur les droits de douane.

- Dans l’ensemble, la période de publication des résultats des sociétés a dépassé les attentes aux États-Unis et au Canada, en partie grâce aux bonnes surprises dans le secteur des technologies. La semaine dernière, le géant de l’intelligence artificielle (IA) NVIDIA a enregistré de solides résultats, malgré la menace de restrictions commerciales en Chine.

- En attendant, le bras de fer tarifaire se poursuit. Bien que les tribunaux aient confirmé la politique tarifaire de l’administration américaine pour l’instant, d’autres décisions judiciaires pourraient faire les manchettes au cours des prochaines semaines. Les négociations commerciales entre les États-Unis et la Chine demeurent tendues et ont accru l’incertitude sur les marchés.

- Néanmoins, malgré l’incertitude persistante, l’indice S&P 500 et l’indice TSX canadien ont progressé de plus de 5 % en mai. Pour l’ensemble de l’année, l’indice S&P 500 est légèrement positif, tandis que l’indice TSX canadien est en hausse de plus de 10 % (en dollars américains). Un mois de mai vigoureux a toujours été de bon augure pour le rendement prévisionnel du marché sur 12 mois.

Les bénéfices des sociétés technologiques ont augmenté au premier trimestre

Nous savons que la croissance des bénéfices des sociétés est un facteur clé du rendement des marchés boursiers. Or les sociétés américaines et canadiennes ont enregistré de solides résultats au premier trimestre de 2025, en particulier dans les secteurs technologiques américains.

Par exemple, les résultats de NVIDIA publiés la semaine dernière ont confirmé la forte demande pour ses puces d’intelligence artificielle (IA), malgré les restrictions commerciales auxquelles elle fait face en Chine. La société a dépassé les prévisions de revenus et de bénéfices et ses activités liées aux centres de données ont progressé de 73 %1. Elle a souligné que la demande des grands clients technologiques mondiaux, dont Microsoft, Meta et Amazon, continue d’accroître les revenus des centres de données.

Cette annonce intervient alors que les géants de la technologie à mégacapitalisation ont confirmé précédemment qu’ils continueront de dépenser dans l’IA cette année. En fait, seules quatre sociétés, Microsoft, Meta, Google et Amazon, ont réaffirmé qu’elles dépenseraient plus de 330 milliards de dollars en immobilisations pour l’année.

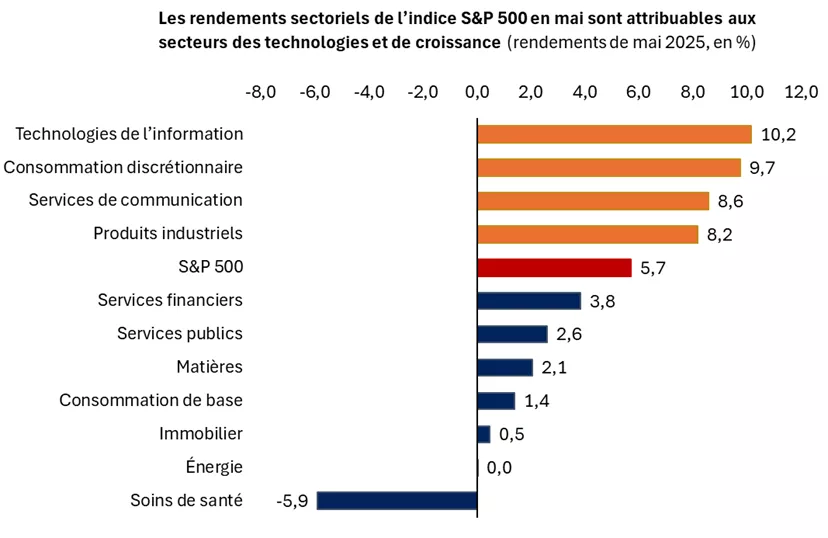

Notre point de vue : Dans l’ensemble, les résultats du secteur des technologies pour ce trimestre ont contribué à apaiser les craintes des investisseurs qui redoutaient que l’incertitude entourant les droits de douane et les investissements importants réalisés les années précédentes ralentisse le rythme des dépenses en IA. En fait, les sociétés technologiques demeurent déterminées à investir dans l’IA et d’autres innovations, et continuent de voir un potentiel de rendement intéressant sur ces investissements. Ces bons résultats se retrouvent dans les rendements de l’indice S&P 500, les secteurs des technologies et de croissance ayant mené le bal en mai.

Ce graphique montre le rendement de l’indice S&P 500 et des secteurs GICS du S&P 500 en mai 2025. Les rendements passés ne sont pas garants des rendements futurs. Un indice n’est pas géré et il est impossible d’y investir directement. Il ne vise pas à rendre compte du rendement d’un placement réel.

Ce graphique montre le rendement de l’indice S&P 500 et des secteurs GICS du S&P 500 en mai 2025. Les rendements passés ne sont pas garants des rendements futurs. Un indice n’est pas géré et il est impossible d’y investir directement. Il ne vise pas à rendre compte du rendement d’un placement réel.

La croissance des bénéfices des sociétés devrait atteindre environ 5 % en 2025

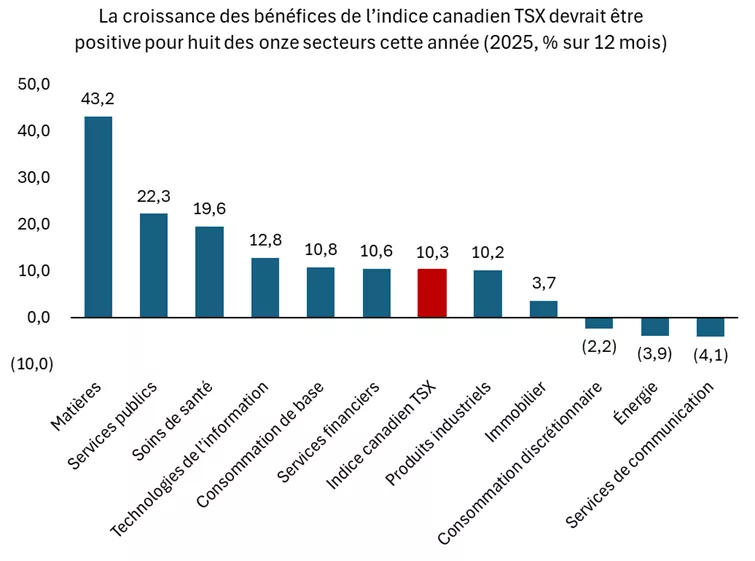

De façon plus générale, la croissance des bénéfices de l’indice S&P 500 et de l’indice TSX canadien demeure sur la bonne voie pour atteindre une croissance annuelle comprise entre 5 % et 9 % en 2025. Même si les prévisions de bénéfices ont été révisées à la baisse cette année en raison de l’incertitude entourant les droits de douane et les échanges commerciaux qui a incité à la prudence dans les perspectives, les investisseurs prévoient toujours une croissance positive des bénéfices pour neuf des onze secteurs du S&P 500 et huit des onze secteurs du TSX canadien.

Ce graphique montre les prévisions de croissance des bénéfices pour l’indice composé S&P/TSX et les secteurs GICS de l’indice composé S&P/TSX en 2025. Les rendements passés ne sont pas garants des rendements futurs. Un indice n’est pas géré et il est impossible d’y investir directement. Il ne vise pas à rendre compte du rendement d’un placement réel.

Ce graphique montre les prévisions de croissance des bénéfices pour l’indice composé S&P/TSX et les secteurs GICS de l’indice composé S&P/TSX en 2025. Les rendements passés ne sont pas garants des rendements futurs. Un indice n’est pas géré et il est impossible d’y investir directement. Il ne vise pas à rendre compte du rendement d’un placement réel.

Notre point de vue : Les bénéfices des sociétés américaines et canadiennes sont demeurés résilients pour 2025, soutenus par la solidité du marché de l’emploi et des taux d’inflation qui ont été maîtrisés jusqu’à présent. Même si nous nous attendons à un certain fléchissement au cours des prochains trimestres, principalement attribuable au contexte de hausse des droits de douane imposés aux sociétés américaines et canadiennes, nous ne prévoyons pas de périodes prolongées ou profondes de bénéfices négatifs.

Nous pourrions également assister à une réaccélération de la croissance des bénéfices en 2026, si les banques centrales réduisent leurs taux au second semestre de l’année et si les sociétés ont une vision plus claire des tarifs douaniers et du contexte opérationnel. Comme nous le savons, les marchés sont tournés vers l’avenir et pourraient commencer à anticiper de meilleures nouvelles avant une inflexion réelle de la croissance.

Les droits de douane continuent de faire les manchettes, mais la lassitude des investisseurs pourrait s’installer

Même si les bonnes surprises en matière de bénéfices ont été bien accueillies par le marché la semaine dernière, les investisseurs ont également absorbé une série de manchettes sur les droits de douane.

Les avancées du côté des négociations commerciales mondiales ont été contrastées. Sur une note positive, l’administration américaine a reporté au 9 juillet les droits de douane de 50 % imposés à ses alliés européens ainsi qu’à d’autres grands partenaires commerciaux. Toutefois, en ce qui concerne la Chine, la Maison-Blanche a indiqué que les progrès étaient « quelque peu au point mort » et pourraient obliger les dirigeants des deux pays à se rencontrer pour décider des prochaines mesures. À la fin de la semaine dernière, l’administration a également annoncé son intention d’élargir les restrictions imposées au secteur des technologies chinois, bien que les détails restent flous.

Aux États-Unis, une cour d’appel fédérale a annulé la semaine dernière une décision d’un tribunal inférieur qui révoquait les droits de douane imposés par l’administration Trump en vertu de l’International Emergency Economic Powers Act (IEEPA). Pour l’instant, les droits de douane ont été rétablis à l’échelle mondiale, mais de nouvelles audiences sont prévues la semaine prochaine. En fin de compte, l’affaire pourrait être jugée par la Cour suprême, bien que l’administration puisse envisager d’autres solutions pour imposer une grande partie de sa politique tarifaire, au besoin.

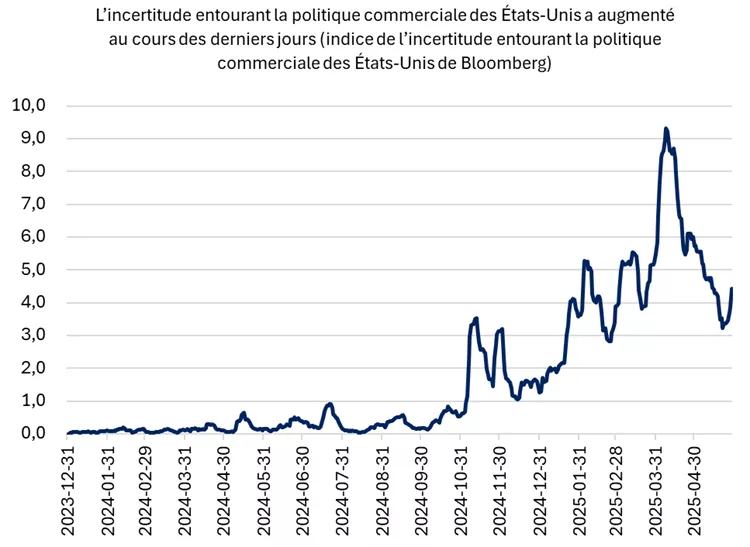

Ce graphique montre que l’indice de l’incertitude entourant la politique commerciale des États-Unis de Bloomberg a progressé au cours des derniers jours après avoir chuté par rapport à son sommet atteint plus tôt cette année.

Ce graphique montre que l’indice de l’incertitude entourant la politique commerciale des États-Unis de Bloomberg a progressé au cours des derniers jours après avoir chuté par rapport à son sommet atteint plus tôt cette année.

Notre point de vue : Alors que le bras de fer tarifaire se poursuit, le principal point à retenir est que l’incertitude demeure pour l’instant et que les investisseurs devront peut-être faire preuve de plus de patience avant l’instauration d’un régime de politique commerciale stable. Nous y verrons peut-être plus clair avant le 9 juillet, date à laquelle la suspension de 90 jours des droits de douane imposés au Canada et à d’autres partenaires commerciaux prend fin, et le 12 août, date à laquelle la suspension de 90 jours pour la Chine prend fin.

Jusqu’à présent, les sociétés américaines et canadiennes ont été en mesure de composer avec l’incertitude entourant les droits de douane et de contenir les prix, peut-être parce qu’elles ont constitué des stocks en prévision des hausses de prix induites par les droits de douane. C’est ce que montrent les récentes données sur l’inflation aux États-Unis et au Canada. Aux États-Unis, l’inflation des DPC (la mesure de l’inflation privilégiée par la Fed) s’est établie à 2,1 % sur 12 mois en avril, un chiffre inférieur à la prévision de 2,2 % et qui se rapproche de la cible de 2,0 % de la Fed1. Au Canada, l’inflation globale selon l’IPC a été de 1,7 % sur 12 mois en avril, un chiffre inférieur aux 2,3 % enregistrés le mois dernier et conforme à la cible d’inflation de 1 % à 3 % de la Banque du Canada1.

À notre avis, nous pourrions assister au cours des prochains trimestres à une certaine hausse des prix des biens ainsi qu’à un ralentissement de la croissance de l’économie et des bénéfices alors que les sociétés s’adaptent au régime de droits de douane plus élevés.

Toutefois, le pic des droits de douane et les craintes qu’il suscite sont probablement derrière nous, et si les administrations parviennent à négocier des accords, nous devrions observer de meilleures données économiques à l’approche de 2026, selon nous. Cette tendance pourrait être soutenue par la baisse des taux des banques centrales et, aux États-Unis, par un éventuel projet de loi fiscale.

Pas de « vente en mai » cette année; conserver ses placements et rester diversifié

Le vieil adage de Wall Street dit qu’il faut « vendre en mai, puis s’en aller ». Or, cette année, les investisseurs ont fait exactement le contraire. Nous avons observé une belle hausse du rendement en mai, le S&P 500 et le TSX canadien ayant tous deux progressé de plus de 5 %1.

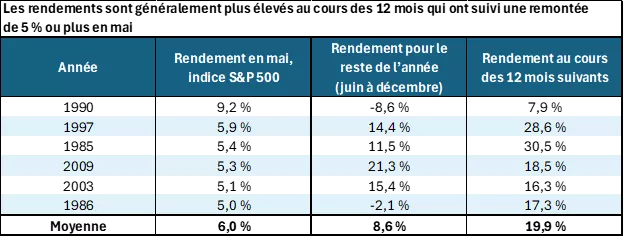

Historiquement, depuis 1980, l’indice S&P 500 a progressé de 5 % ou plus à six reprises au mois de mai. Dans les six cas, le marché a progressé au cours des 12 mois qui ont suivi cette hausse. Dans l’ensemble, si l’histoire ne se répète pas, elle pourrait certainement rimer.

Ce graphique montre que depuis 1980, lorsque les rendements ont été de 5 % ou plus en mai, le rendement moyen de juin à décembre de cette année-là a été d’environ 8,6 %. Le rendement moyen au cours des 12 prochains mois s’est établi à près de 20 %. Les rendements passés ne sont pas garants des rendements futurs. Un indice n’est pas géré et il est impossible d’y investir directement. Il ne vise pas à rendre compte du rendement d’un placement réel.

Ce graphique montre que depuis 1980, lorsque les rendements ont été de 5 % ou plus en mai, le rendement moyen de juin à décembre de cette année-là a été d’environ 8,6 %. Le rendement moyen au cours des 12 prochains mois s’est établi à près de 20 %. Les rendements passés ne sont pas garants des rendements futurs. Un indice n’est pas géré et il est impossible d’y investir directement. Il ne vise pas à rendre compte du rendement d’un placement réel.

La volatilité peut créer des occasions

Depuis les creux du 8 avril, le S&P 500 a grimpé de plus de 18 % et le TSX canadien, de plus de 19 % (en dollars américains)1. Après une forte remontée, nous pourrions assister à une certaine volatilité au cours des prochains mois, car la hausse des prix et le ralentissement de la croissance pourraient peser sur les marchés. Toutefois, à l’horizon de 2026, nous entrevoyons une configuration potentiellement plus favorable : la croissance économique pourrait profiter des mesures de relance monétaire sous la forme d’une légère baisse du taux des fonds fédéraux et des mesures de relance budgétaire aux États-Unis, sous la forme d’un projet de loi fiscale approuvé.

Dans ce contexte, nous continuons de recommander aux investisseurs de conserver leurs placements et de rester diversifiés. Nous continuons de surpondérer les actions américaines à grande et à moyenne capitalisation, qui pourraient profiter d’une croissance des bénéfices plus élevée l’an prochain. Du point de vue sectoriel, nous recommandons d’équilibrer les secteurs des technologies et de croissance avec des secteurs comme les services financiers et les soins de santé, qui sont moins exposés aux droits de douane et qui devraient bien se comporter si la croissance économique s’accélère de nouveau, selon nous.

À l’approche du milieu de l’année, le moment est bien choisi pour communiquer avec votre conseiller en investissement afin de vous assurer que vos placements sont sur la bonne voie pour atteindre vos objectifs financiers personnels à long terme. Vous pouvez également consulter votre conseiller pour établir des plans en période de volatilité des marchés, en vue de rééquilibrer vos placements, de les diversifier ou d’ajouter des placements de qualité à des prix plus avantageux.

Mona Mahajan

Stratège en placement

Source : 1. FactSet.

Sommaire des données à la fin de la semaine au Canada

| Indice | Clôture | Semaine | CUM |

|---|---|---|---|

| TSX | 26,175 | 1.1% | 5.9% |

| S&P 500 | 5,912 | 1.9% | 0.5% |

| MSCI EAEO | 2,599 | 0.8% | 14.9% |

| Oblig. canadiennes de cat. investissement | 1.0% | 1.0% | |

| Taux des oblig. du gouv. du Canada à 10 ans | 3.20% | -0.2% | 0.0% |

| Pétrole ($/baril) | 60.92 $ | -1.0% | -15.1% |

| Taux de change $ CA/$ US | 0.73 $ | 0.0% | 4.6% |

Source: Factset, au 30 mai 2025. Les obligations sont représentées par l’indice Bloomberg Canada Aggregate Bond. Les rendements passés ne sont pas garants des rendements futurs. * Rendement sur quatre jours se terminant jeudi.

La semaine à venir

Les données économiques importantes publiées cette semaine comprennent l’enquête sur la population active et la décision de la Banque du Canada concernant les taux d’intérêt.

Mona Mahajan

Directrice, Stratégies de placement

Mona Mahajan

Directrice, Stratégies de placement

Renseignements importants

Sources: *FactSet et Edward Jones **Rapport national sur l’emploi d’ADP, en date du 30 août 2023