Aperçu mensuel du portefeuille

Les pressions sur les marchés s’atténuent – est-ce votre point d’entrée?

Ce que vous devez savoir

- La volatilité des marchés a atteint son plus haut niveau en raison de la flambée de l’incertitude politique, mais l’atténuation des pressions a permis d’effacer une partie des pertes du mois au cours de la deuxième moitié d’avril.

- Les actions américaines ont été les plus durement touchées, mais les portefeuilles diversifiés à l’échelle mondiale ont bénéficié des rendements positifs des actions étrangères et des placements en obligations de qualité supérieure, ce qui a contribué à aplanir les difficultés.

- Des incertitudes subsistent dans ce contexte de négociations commerciales avec les États-Unis, mais ne les laissez pas détourner votre attention de l’objectif de votre portefeuille.

- Définissez la stratégie de votre portefeuille et envisagez un programme de placement systémique pour vous aider à identifier vos points d’entrée, en privilégiant les actions par rapport aux obligations lorsque vous travaillez à la conception de votre portefeuille.

Conseils pour les portefeuilles

Investir à intervalles réguliers permet d’aligner votre portefeuille sur votre stratégie de placement et offre des occasions d’ajouter des placements de qualité à des prix plus bas en période de repli des marchés.

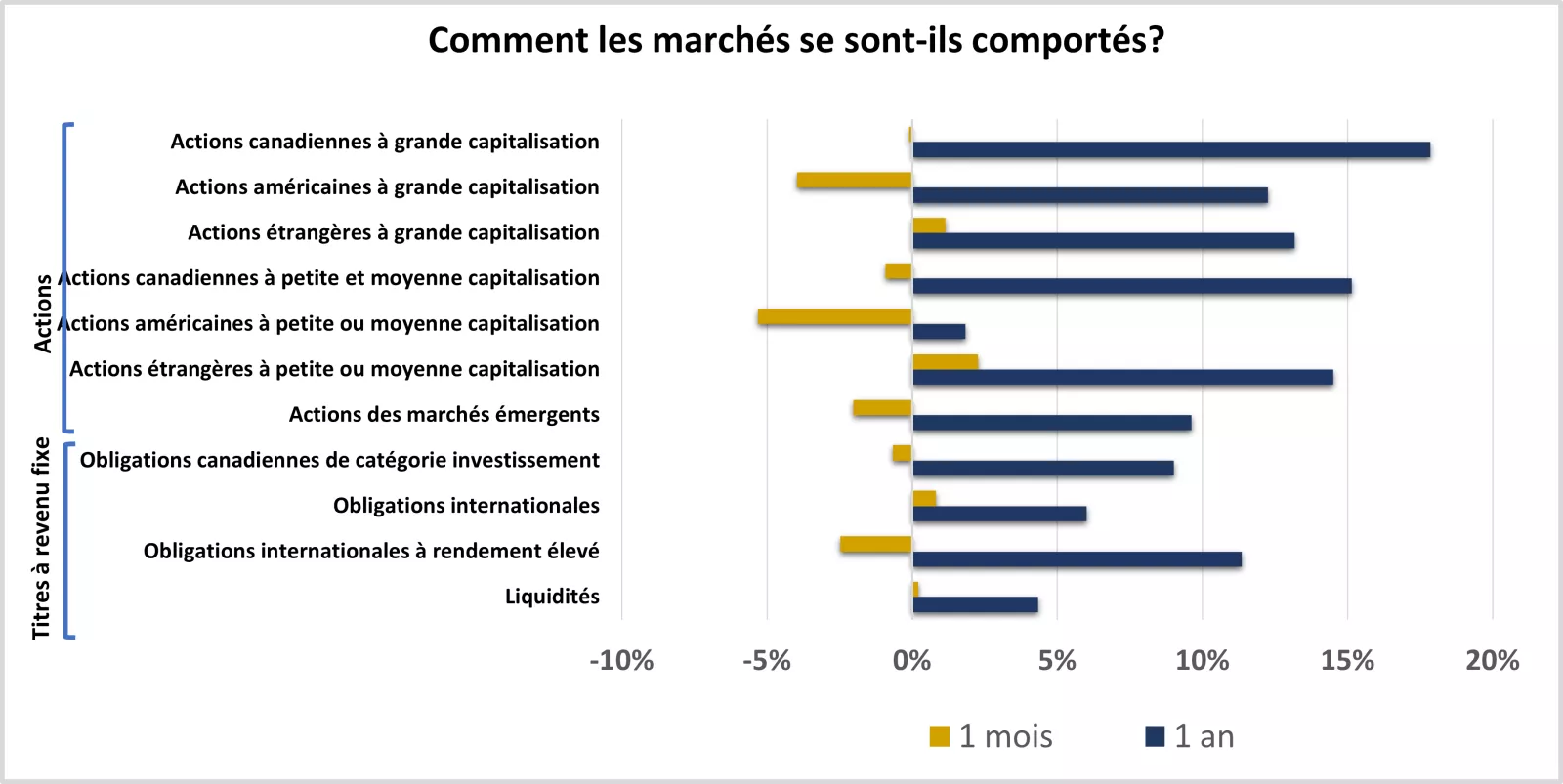

Ce graphique montre le rendement des marchés boursiers et des titres à revenu fixe au cours du mois et de l’année précédents.

Ce graphique montre le rendement des marchés boursiers et des titres à revenu fixe au cours du mois et de l’année précédents.

Où en sommes-nous?

La volatilité des marchés a atteint son plus haut niveau en raison de la flambée de l’incertitude, même si les pressions se sont ensuite atténuées, ce qui a permis aux marchés d’effacer certaines pertes. Les discussions liées aux droits de douane et à la politique monétaire se sont intensifiées au début du mois d’avril, au moment où l’administration Trump mettait de la pression sur les relations commerciales mondiales et sur la Réserve fédérale. Cette situation a refroidi la confiance des consommateurs et a accru l’incertitude quant à la trajectoire de l’inflation et de la croissance économique. Les marchés ont commencé à intégrer des prévisions plus sombres, ce qui a entraîné des ventes massives dans toutes les régions. Les pressions sur les marchés se sont toutefois atténuées plus tard en avril, l’administration américaine ayant repoussé de nombreuses menaces tarifaires, ouvrant ainsi la voie à des négociations. Les actions se sont ensuite redressées dans un élan de soulagement, effaçant une grande partie des pertes du mois.

À la fin du mois, les actions américaines étaient les plus durement touchées, tandis que les actions canadiennes sont restées relativement stables, mais se sont avérées les plus performantes au cours de l’année écoulée. Le dollar canadien s’est apprécié face au dollar américain, une remontée qui pèse sur les rendements libellés en dollars américains lorsqu’ils sont reconvertis en dollars canadiens, et met davantage sous pression les catégories d’actions américaines. Les actions américaines à grande capitalisation ont terminé le mois en baisse de 4 % et ont déjà perdu environ 9 % cette année. Cependant, ce sont les actions américaines à petite et à moyenne capitalisation de qualité inférieure qui ont une fois de plus inscrit les pires rendements. À la fin du mois d’avril, elles avaient perdu 13 % depuis le début de l’année.

Les secteurs des matières et des services financiers, qui représentent environ 45 % de la catégorie des actions canadiennes à grande capitalisation, ont inscrit de solides rendements. Ils ont terminé en légère hausse en avril et ont chacun enregistré un rendement d’environ 30 % au cours des 12 derniers mois, ce qui a permis aux actions canadiennes de devenir la catégorie d’actif ayant le plus brillé sur 12 mois. En revanche, le secteur relativement important de l’énergie a pesé sur les actions canadiennes, sous la pression de la baisse des prix du pétrole.

Les actions des marchés développés étrangers ont tiré parti des gains qu’elles ont réalisés en 2025, ce qui a profité aux portefeuilles à large répartition mondiale. Les actions des marchés développés étrangers ont inscrit les meilleurs rendements en avril, ce qui a permis de compenser la baisse des placements en actions américaines et canadiennes dans les portefeuilles bien diversifiés. Elles ont été soutenues par des politiques de plus en plus expansionnistes en Europe, notamment les réductions de taux de la Banque centrale européenne et l’augmentation des dépenses budgétaires en Allemagne.

Les décideurs politiques chinois ont également évoqué l’éventualité de mesures de relance supplémentaires, ce qui soutient les actions des marchés émergents. Toutefois, les tensions commerciales entre les États-Unis et la Chine ont pesé sur cette catégorie d’actif.

Les obligations de qualité supérieure ont terminé le mois sans grand changement, mais elles ont fortement stimulé les portefeuilles bien diversifiés au cours de l’année écoulée. Les taux d’intérêt ont évolué en avril, les marchés ayant reconsidéré les attentes à l’égard de l’inflation, de la croissance et des réductions de taux d’intérêt des banques centrales. Le taux des obligations du gouvernement du Canada à 10 ans a fluctué entre 2,9 % et 3,3 %, terminant le mois légèrement au-dessus de son niveau de départ de 3,1 %. Par conséquent, les obligations canadiennes de catégorie investissement ont terminé en légère baisse. Cependant, les obligations internationales à rendement élevé ont accentué leur chute en raison de l’intensification de l’incertitude.

Toutefois, au cours de l’année écoulée, les taux d’intérêt ont suivi une trajectoire baissière, avec le ralentissement de la croissance et l’assouplissement des politiques des banques centrales, ce qui a entraîné des rendements solides dans toutes les catégories de titres à revenu fixe.

Quelles sont nos recommandations pour la suite?

Leurs propres mesures, plutôt que le rendement de leurs placements, sont l’un des obstacles principaux qui empêchent les investisseurs d’atteindre leurs objectifs à long terme. Au lieu de s’en tenir à une stratégie à long terme, ils ont tendance à réagir de manière excessive à la volatilité à court terme des marchés, en achetant des placements qui ont récemment enregistré de solides rendements et en vendant ceux qui n’en ont pas eu. Parfois, ils choisissent de rester complètement sur la touche.

Il est impossible de déterminer parfaitement les points d’entrée et de sortie. Et en essayant d’éviter les pires journées sur les marchés, vous risquez de passer à côté de certaines des meilleures, comme cela a été le cas en avril. La volatilité s’est atténuée par rapport à son pic, mais l’incertitude demeure en raison de la poursuite des négociations commerciales. Les étapes suivantes vous aideront à entrer sur le marché et à maintenir vos placements à long terme :

1. Tout portefeuille axé sur des objectifs a une stratégie – déterminez la vôtre. Discutez avec votre conseiller en investissement de vos objectifs, qui doivent servir à définir la stratégie de votre portefeuille. L’équilibre entre votre tolérance au risque, votre horizon de placement et vos objectifs financiers vous aide à établir une répartition entre les placements en actions et en obligations adaptée à vos besoins et permet de définir un point de départ stratégique pour la construction de votre portefeuille.

Nous recommandons d’adopter une approche diversifiée à l’échelle mondiale lors de l’élaboration de vos répartitions stratégiques, dont les avantages ont été pleinement démontrés cette année dans un contexte de volatilité et d’évolution divergente des marchés. Lorsque vous avez déterminé la composition de vos placements, nos recommandations de répartition stratégique de l’actif peuvent vous aider à répartir vos placements de manière à ce que votre portefeuille soit bien diversifié et investi en fonction de vos objectifs en matière de risque et de rendement.

2. Mettre en place une stratégie de placement systématique. Les périodes de volatilité peuvent rendre le maintien de la discipline encore plus difficile.Des cotisations régulières et planifiées à votre portefeuille au fil du temps peuvent vous aider à vous défaire de vos émotions et à rester concentré sur votre objectif financier.

Les stratégies de placement systématique, comme les achats périodiques par sommes fixes, peuvent également contribuer à ce que votre portefeuille reste dans les limites des objectifs fixés au fil du temps en offrant des occasions naturelles de rééquilibrage, d’amélioration de la diversification et/ou d’ajout de placements de qualité à des prix plus bas en période de repli des marchés.

3. Ne perdez pas de vue vos objectifs de répartition stratégique, mais privilégiez les actions par rapport aux obligations. Il est important de ne pas perdre de vue vos objectifs de répartition stratégique afin de ne pas trop vous écarter de votre stratégie de placement. Dans cette optique, nous recommandons de privilégier les actions par rapport aux titres à revenu fixe, et nous préférons plus particulièrement les actions américaines aux obligations de grande qualité et aux catégories d’actif à grande capitalisation non américaines, compte tenu de nos perspectives pour les une à trois prochaines années.

L’estimation préliminaire de la croissance américaine au premier trimestre indiquait une légère contraction de 0,3 %, plombée par des niveaux d’importation plus élevés, les acheteurs essayant d’éviter la mise en place de droits de douane plus élevés. Cependant, nous prévoyons un regain de vigueur de l’économie américaine, grâce à la stabilité des marchés du travail, aux baisses des taux d’intérêt de la Fed et à un regain d’intérêt pour la politique budgétaire et la déréglementation au cours du second semestre de l’année. La diversification des capitalisations boursières peut offrir un certain niveau de stabilité dans un contexte d’incertitudes à court terme, tout en offrant une exposition à des segments du marché plus sensibles à la conjoncture, lorsque la croissance s’accélérera à nouveau au cours des prochains trimestres.

Nous recommandons de privilégier la qualité lors de la répartition stratégique des obligations. Le cœur de ce portefeuille devrait être constitué d’obligations canadiennes et internationales de catégorie investissement, selon nous, afin de vous permettre de bénéficier d’une diversification mondiale des titres à revenu fixe. Dans ce contexte, nous recommandons de sous-pondérer ces catégories d’actif au profit des actions américaines, car les taux d’intérêt devraient rester dans une fourchette étroite, en particulier si l’inflation reste contenue et qu’une récession profonde ou prolongée est évitée. La préférence pour les obligations à long terme peut contribuer à accroître les rendements, étant donné que la Banque du Canada et la Réserve fédérale américaine pourraient poursuivre leur cycle de réduction des taux d’intérêt.

Nous sommes là pour vous aider

Il peut être stressant d’essayer d’anticiper parfaitement le marché et cela peut avoir pour conséquence un portefeuille qui ne correspond pas aux objectifs que vous cherchez à atteindre. Discutez avec votre conseiller en investissement d’une approche plus disciplinée, guidée par une stratégie de placement axée sur les objectifs et sur les facteurs que vous pouvez contrôler. Il peut veiller à ce que la diversification de votre portefeuille corresponde à vos objectifs de risque et de rendement, grâce à des stratégies de rééquilibrage et de placement systématique qui vous aideront à rester sur la bonne voie.

Si vous n’avez pas de conseiller financier, nous vous invitons à rencontrer un conseiller en investissement d’Edward Jones pour vous aider à définir et à mettre en œuvre les stratégies les plus appropriées à votre situation, en vous aidant à vous préparer à toute éventuelle volatilité.

Lignes directrices en matière de répartition opportuniste de le portefeuillef

Nos conseils en matière de portefeuille opportuniste sont des conseils d'investissement opportuns fondés sur les conditions actuelles du marché et sur des perspectives à plus court terme. Nous pensons que l'intégration de ces conseils dans un portefeuille bien diversifié peut améliorer votre potentiel de rendement sans prendre de risques involontaires, ce qui contribue à aligner votre portefeuille sur vos objectifs de risque et de rendement. Nous recommandons tout d'abord d'examiner nos conseils en matière d'allocation d'actifs opportuniste afin de saisir les opportunités qui se présentent dans les différentes catégories d'actifs. Nous recommandons ensuite d'examiner les conseils opportunistes sur les secteurs d'actions et les obligations canadiennes de bonne qualité pour un positionnement plus complémentaire du portefeuille, le cas échéant.

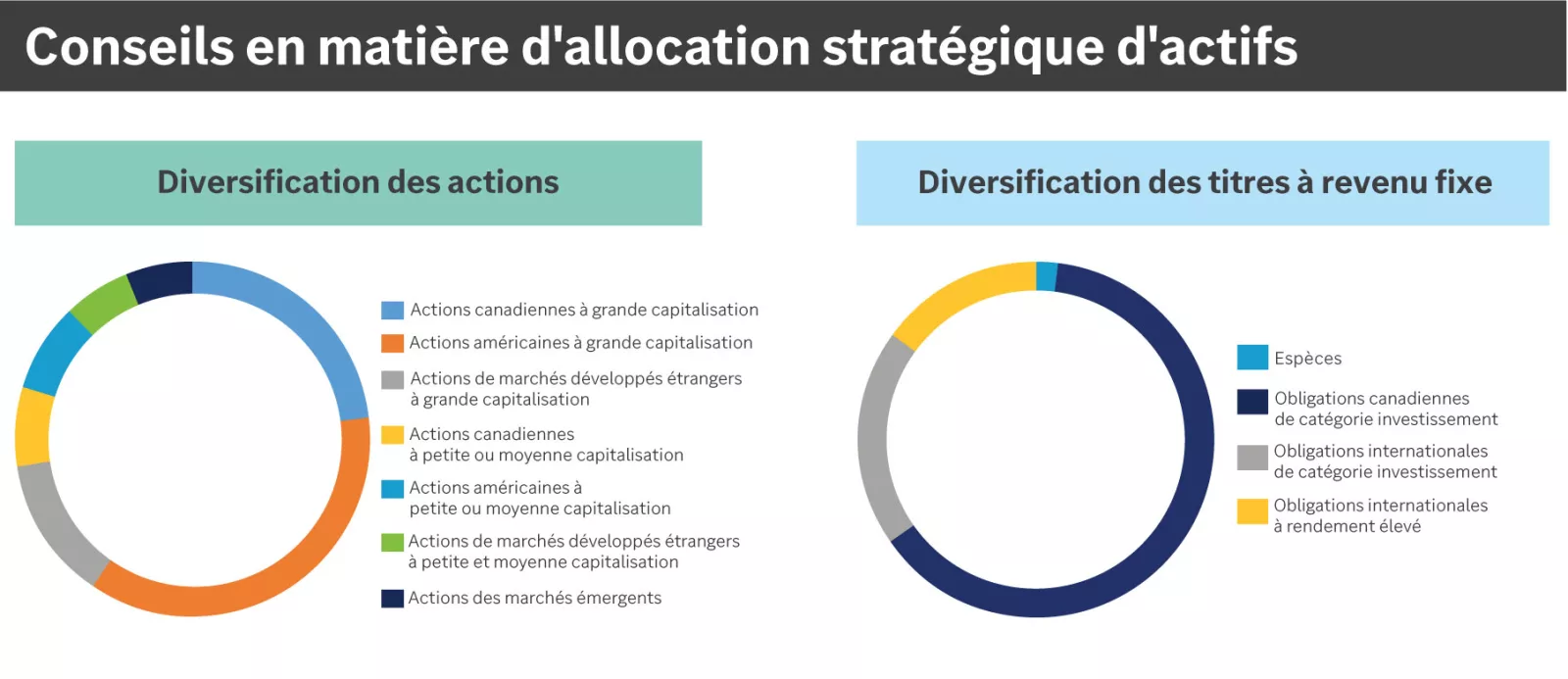

Dans le cadre de nos lignes directrices stratégiques, nous recommandons les catégories d’actifs suivantes :

Diversification des actions : Actions canadiennes à grande capitalisation, actions américaines à grande capitalisation, actions de sociétés de marchés développés étrangers à grande capitalisation, actions canadiennes à moyenne capitalisation, actions américaines à petite et à moyenne capitalisation, actions de sociétés de marchés développés étrangers à petite et moyenne capitalisation, actions des marchés émergents.

Diversification des titres à revenu fixe : Obligations canadiennes de catégorie investissement, obligations internationales, obligations internationales à rendement élevé, liquidités.

Dans le cadre de nos lignes directrices stratégiques, nous recommandons les catégories d’actifs suivantes :

Diversification des actions : Actions canadiennes à grande capitalisation, actions américaines à grande capitalisation, actions de sociétés de marchés développés étrangers à grande capitalisation, actions canadiennes à moyenne capitalisation, actions américaines à petite et à moyenne capitalisation, actions de sociétés de marchés développés étrangers à petite et moyenne capitalisation, actions des marchés émergents.

Diversification des titres à revenu fixe : Obligations canadiennes de catégorie investissement, obligations internationales, obligations internationales à rendement élevé, liquidités.

Lignes directrices en matière de répartition opportuniste de le portefeuillef

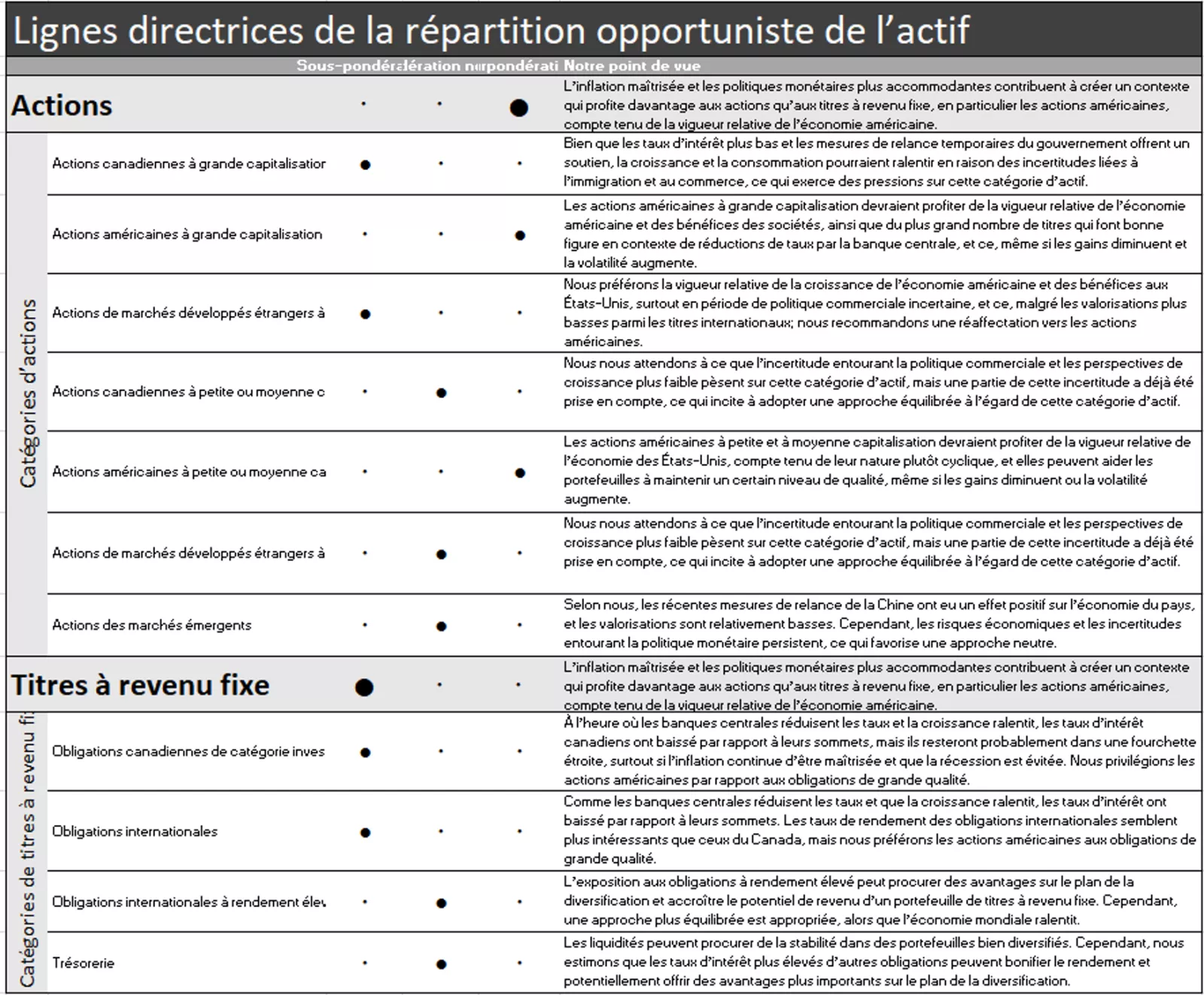

Nos lignes directrices en matière de répartition opportuniste de l’actif représentent nos conseils de placement opportuns en fonction des conditions actuelles du marché et des perspectives à court terme. Nous croyons que l’intégration de ces lignes directrices dans un portefeuille bien diversifié peut accroître votre potentiel de rendement sans prise de risque involontaire, ce qui vous aidera à maintenir votre portefeuille en phase avec vos objectifs de risque et de rendement. Nous recommandons d’abord de tenir compte de nos lignes directrices en matière de répartition opportuniste de l’actif afin de saisir des occasions dans toutes les catégories d’actif. Nous recommandons ensuite de tenir compte des lignes directrices sectorielles opportunistes pour les actions et des lignes directrices opportunistes pour les obligations canadiennes de catégorie investissement afin de compléter le positionnement des portefeuilles, s’il y a lieu.

Nos lignes directrices de répartition opportuniste de l’actif sont les suivantes :

Actions —surpondération globale; sous-pondération — actions canadiennes à grande capitalisation et actions des marchés développés étrangers à grande capitalisation; neutre — actions canadiennes à petite et moyenne capitalisation, actions de sociétés de marchés développés étrangers à petite et moyenne capitalisation, et actions des marchés émergents; surpondération — actions américaines à grande capitalisation et des actions américaines à petite et à moyenne capitalisation.

Titres à revenu fixe —sous-pondération globale; pondération neutre — obligations internationales à rendement élevé et liquidités; sous-pondération – obligations canadiennes de catégorie investissement et obligations internationales.

Nos lignes directrices de répartition opportuniste de l’actif sont les suivantes :

Actions —surpondération globale; sous-pondération — actions canadiennes à grande capitalisation et actions des marchés développés étrangers à grande capitalisation; neutre — actions canadiennes à petite et moyenne capitalisation, actions de sociétés de marchés développés étrangers à petite et moyenne capitalisation, et actions des marchés émergents; surpondération — actions américaines à grande capitalisation et des actions américaines à petite et à moyenne capitalisation.

Titres à revenu fixe —sous-pondération globale; pondération neutre — obligations internationales à rendement élevé et liquidités; sous-pondération – obligations canadiennes de catégorie investissement et obligations internationales.

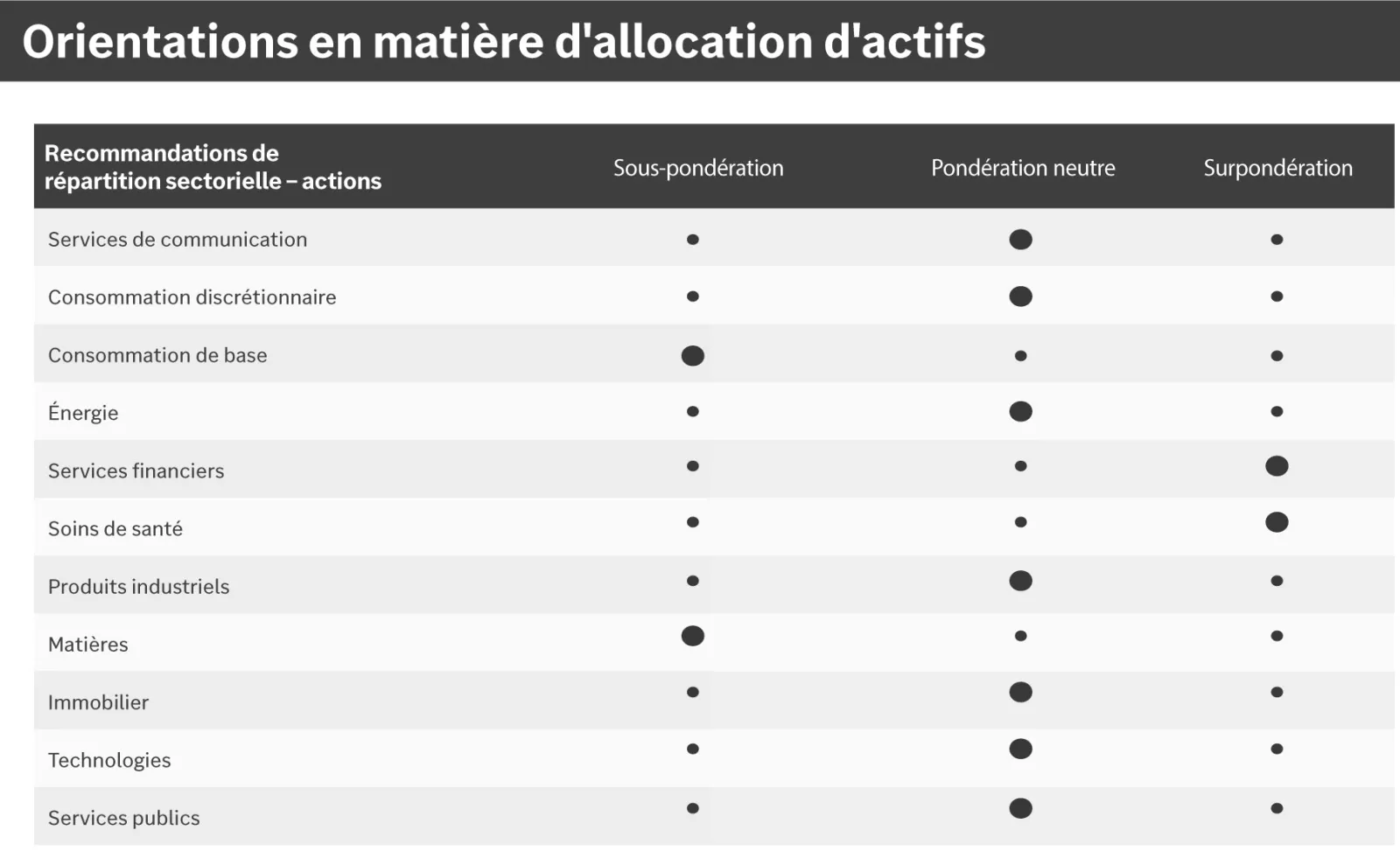

Nos lignes directrices sectorielles opportunistes pour les actions sont les suivantes :

Surpondération des des services financiers et des soins de santé.

Pondération neutre des services de communication, de la consommation discrétionnaire, de l’énergie des produits industriels, de l’immobilier, de la technologie et des services publics

Sous-pondération, de la consommation de base et des matières

Nos lignes directrices sectorielles opportunistes pour les actions sont les suivantes :

Surpondération des des services financiers et des soins de santé.

Pondération neutre des services de communication, de la consommation discrétionnaire, de l’énergie des produits industriels, de l’immobilier, de la technologie et des services publics

Sous-pondération, de la consommation de base et des matières

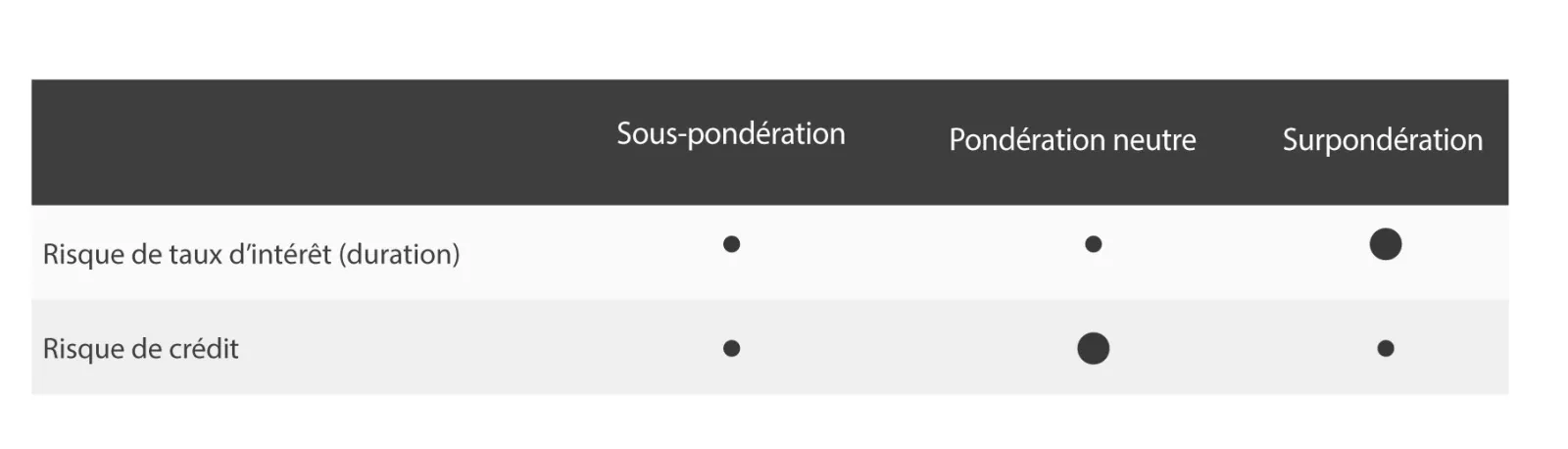

Notre orientation opportuniste sur les obligations canadiennes de qualité est surpondérée en ce qui concerne le risque de taux d'intérêt (duration) et sous-pondérée en ce qui concerne le risque de crédit.

Notre orientation opportuniste sur les obligations canadiennes de qualité est surpondérée en ce qui concerne le risque de taux d'intérêt (duration) et sous-pondérée en ce qui concerne le risque de crédit.

Tom Larm, CFA®, CFP®

Tom Larm est stratège de portefeuille au sein de l’équipe des stratégies de placement. Il est responsable de l’élaboration de conseils et de lignes directrices en matière de construction de portefeuille, de répartition de l’actif et de rendement des placements afin d’aider les clients à atteindre leurs objectifs financiers à long terme.

M. Larm a obtenu un baccalauréat en finance avec grande distinction de l’Université d’État du Missouri, Il est titulaire d’un MBA de l’Université St. Louis et détient les titres professionnels de CFA et de CFP. Il est membre de la CFA Society of St. Louis.

Renseignements importants

Le rendement passé des marchés n’est pas garant du rendement futur.

La diversification n’est pas garante de profit et ne protège pas nécessairement contre les pertes dans un marché baissiers.

Les placements systématiques ou achats périodiques par sommes fixes n’offrent aucune garantie de profit ni de protection contre les pertes. Ces stratégies supposent un investissement constant dans des titres, peu importe les fluctuations du cours. Les investisseurs doivent tenir compte de leur volonté de continuer à investir lorsque les actions sont à la baisse. Les placements en actions comportent des risques. La valeur de vos actions fluctuera et vous pourriez subir des pertes en capital. Les actions à petite et moyenne capitalisation ont tendance à être plus volatiles que celles de sociétés à grande capitalisation. Les placements sur les marchés internationaux et émergents comportent des risques spécifiques, notamment ceux liés aux fluctuations de change et à l’actualité politique et économique à l’étranger.

Avant d’investir dans des obligations, vous devez comprendre les risques qui y sont liés, notamment le risque de crédit et le risque de marché. Tout placement en obligations est également assujetti à un risque de taux d’intérêt : si les taux d’intérêt montent, les cours obligataires peuvent baisser et l’investisseur peut subir une perte en capital si le titre est vendu avant la date d’échéance.

Les points de vue exprimés le sont à des fins d’information générale seulement et ne doivent pas être interprétés comme des conseils en placement spécifiques. Les investisseurs sont invités à prendre des décisions de placement fondées sur leurs objectifs de placement et leur situation financière spécifiques.